Aby rozliczyć się z podatku od kryptowalut, w rocznej deklaracji podatkowej za dany rok powinieneś wskazać przychody i koszty poniesione z tytułu transakcji na krypto. W tym wpisie zajmę się wyłącznie kosztami, a dokładnie wykazaniem kosztów poniesionych w latach ubiegłych. Możesz je przenosić na kolejne lata, aż do całkowitego ich odliczenia.

Jeżeli chcesz zacząć od początku – polecam te artykuły:

PODATEK OD KRYPTOWALUT 2021/2022 – 5 NAJWAŻNIEJSZYCH INFO

Jak zaoszczędzić na podatkach od kryptowalut w 2020?

UWAGA: ARTYKUŁ ZOSTAŁ ZAKTUALIZOWANY 09.02.2022 R.

Czym są koszty uzyskania przychodów (KUP)?

Chociaż pisałam już na swoim blogu o kosztach, to chcę Ci jednak przypomnieć, czym one są w kontekście krypto. Koszty uzyskania przychodów (KUP) to wszelkie wydatki poniesione w celu uzyskania przychodu. W przypadku kryptowalut to wszelkie udokumentowane wydatki bezpośrednio poniesione na nabycie krypto lub jej zbycie.

KUP jest zatem sam koszt zakupu kryptowaluty (inaczej mówiąc cena, którą zapłaciłeś za kryptowaluty) oraz różnego rodzaju prowizje, np. za przesłanie kryptowaluty z wirtualnego portfela na giełdę i z powrotem. Kosztem uzyskania przychodów nie jest koszt prowadzenia konta na giełdzie lub koszt wysyłki pieniędzy na giełdę, zakup komputera (o ile nie jesteś minerem) lub koszty prowizji za wymianę krypto na krypto. Więcej o tym, czym są koszty i jak należy je dokumentować, piszę tutaj.

Podatek od kryptowalut za 2020: Czym są koszty z lat poprzednich?

W przypadku transakcji kryptowalutowych mamy w PIT dwa rodzaje kosztów:

– koszty poniesione w roku podatkowym (czyli tym, za który składasz PIT do urzędu), i

– koszty poniesione i nierozliczone w poprzednich latach podatkowych.

PIT-38 OD KRYPTOWALUT – PRZYKŁAD 1

Jeżeli jesteś w krypto od 2019 r. i tylko kupujesz krypto, wtedy w Twoim rocznym PIT-38 za 2021 r. koszty poniesione w danym roku podatkowym – to będą wszystkie wydatki na zakup krypto plus prowizje z 2021 r. Koszty poniesione i nierozliczone z poprzednich lat to będą właśnie koszty z 2019 i 2020 r.

Uwaga: nawet jeżeli nie sprzedałeś kryptowalut, to i tak powinieneś złożyć PIT, w którym wykażesz koszty. Bez wykazania kosztów, nie możesz ich rozliczyć.

Jaki PIT wybrać do rozliczenia podatku od kryptowalut za 2021?

Transakcje kryptowalutowe wykazujemy w PIT-38 – jest to ten sam formularz, w którym pokazujemy zyski np. ze sprzedaży akcji. Ten formularz powinieneś złożyć za rok 2019, 2020 i 2021.

We wcześniejszych latach (tj. do końca 2018 r.) powinieneś się rozliczyć na PIT-36 lub PIT-36L.

Jeżeli nie prowadziłeś działalności gospodarczej w zakresie krypto, to transakcje krypto za lata wcześniejsze, tj. np. za rok 2017 lub 2018 wykazujesz w PIT-36 w poz. 74 i 75 – w rubryce prawa autorskie i inne prawa majątkowe. Formularz PIT-36 możesz pobrać ze strony Ministerstwa Finansów.

Jeżeli w poprzednich latach osiągałeś także inne przychody, np. z umowy o pacę, wówczas składasz jedną deklarację PIT-36. Wykazujesz w niej zarówno swoje przychody z umowy o pracę (umowy zlecenia/umowy o dzieło), jak i przychody i koszty z transakcji krypto.

W poprzednich latach (tj. w rozliczeniach do końca 2018 r. włącznie) transakcji krypto nie pokazywaliśmy w PIT-38 (tj. deklaracji dedykowanej tzw. dochodom z kapitałów pieniężnych).

Podatek od kryptowalut: W 2021 r. prowadziłem działalność gospodarczą – na jakim formularzu muszę wykazać transakcje krypto?

Jeżeli w 2021 r. prowadziłeś działalność gospodarczą, to o ile nie prowadzisz kantoru krypto albo giełdy kryptowalutowej (lub nie jesteś innym podmiotem zajmującym się krypto i będącym instytucją obowiązaną), transakcje krypto wykazujesz w PIT-38, czyli na tym samym co inwestorzy indywidualni czy traderzy. Formularz PIT-38 możesz pobrać ze strony Ministerstwa Finansów.

W formularzu PIT-38 znajdziesz wiersz przeznaczony do wyszczególnienia dochodów uzyskanych z wirtualnych walut (a.k.a. kryptowalut). Pozycja 35 PIT-38 została poświęcona kosztom uzyskania przychodów poniesionych w danym roku podatkowym, a pozycja 36 kosztom uzyskania przychodu poniesionym w latach ubiegłych i niepotrąconych w poprzednim roku podatkowym.

W pozycji 35 wykazujesz zatem koszty uzyskania przychodu, które w danym roku poniosłeś. Chodzi więc zatem o te wszystkie koszty, które zapłaciłeś za kryptowalutę w danym roku.

Z kolei te koszty, które musisz wykazać w pozycji 36, ja nazywam tzw. zachomikowanymi kosztami. Jeżeli jesteś hodlerem, albo kupiłeś bardzo dużo kryptowalut w zeszłym roku, albo w latach poprzednich i ich nie sprzedałeś albo w żaden inny sposób tych kosztów nie rozliczyłeś, to masz prawo do tego, żeby w pozycji 36 wykazać wszystkie zachomikowane koszty z lat poprzednich. Wartość, którą wpiszesz w polu 36, pomniejszy Twój podatek do zapłaty. Nie musisz wypełniać tego pola, jeżeli nie chcesz zgłaszać transakcji. Musisz się jednak liczyć z tym, że sprzedając kryptowalutę, zapłacisz większy podatek dochodowy (od całości przychodu, bez potrącenia kosztu zakupu).

W jaki sposób uzupełnić PIT-38 i jak rozliczyć koszty z lat poprzednich pisałam również tutaj.

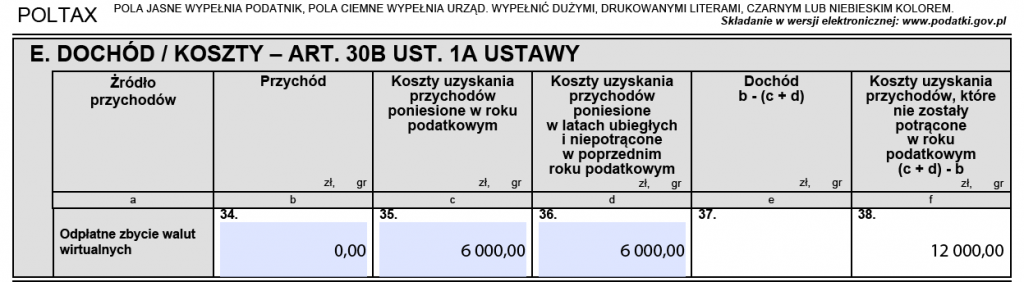

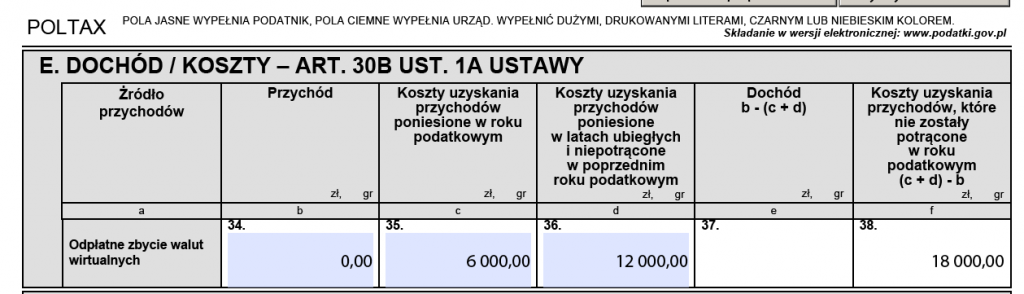

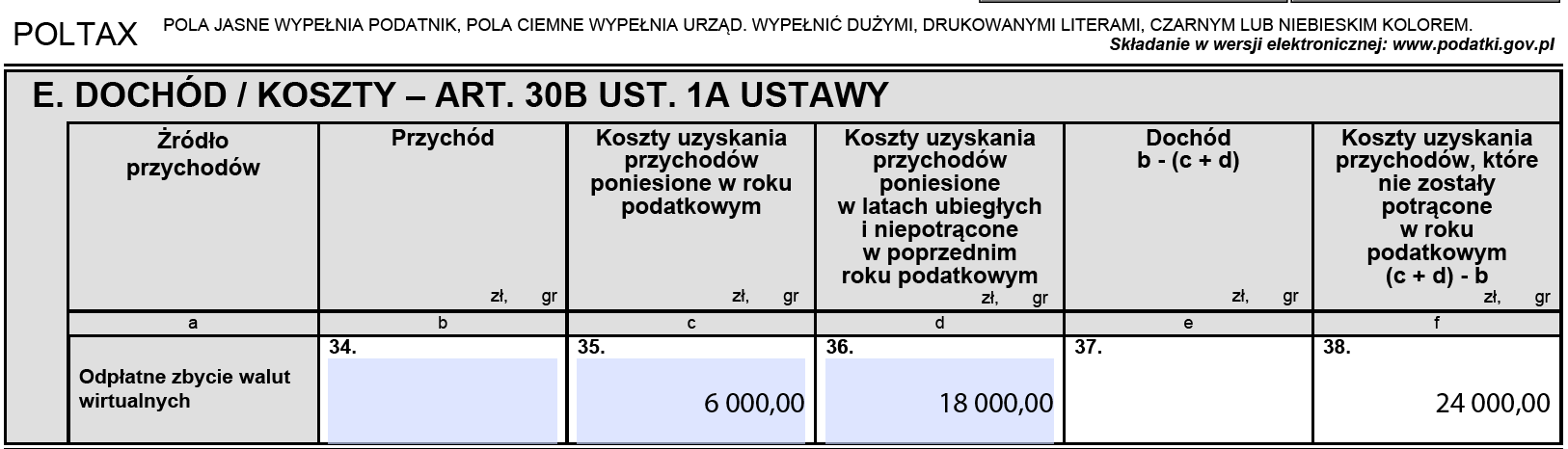

PIT-38 OD KRYPTOWALUT – PRZYKŁAD 2

Co miesiąc, od stycznia 2018 r. kupujesz krypto za 500 plus. Nie sprzedajesz krypto – chcesz je sprzedać kiedy Twoje dziecko będzie miało 18 lat. Kupiłeś więc krypto w 2018 r. za 6.000 zł, w 2019 r. za 6.000 zł i w 2020 r. za 6.000 zł i w 2021 także za 6.000 zł. Razem – za 24.000 zł.

Żeby prawidłowo rozliczyć PIT-38 musisz:

1) złożyć PIT-38 za 2019 r. – koszty pokazujesz w pozycji 35 (koszty z 2019) i 36 (koszty z 2018) formularza PIT-38,

2) PIT-38 za 2020 r. – koszty z 2020 pokazujesz w pozycji 35, koszty z lat 2018 i 2019 (tj. 12.000 zł pokazujesz w pozycji 36),

3) PIT-38 za 2021 r. – koszty z 2021 pokazujesz w pozycji 35, koszty z lat 2018-2020 (tj. 18.000 zł) pokazujesz w pozycji 36

Pamiętaj, że w 2019 r. powinieneś złożyć PIT-38 i pokazać koszty z 2018 i 2019 r. Jeżeli to zrobiłeś to możesz wpisać kwotę 12.000 w poz. 36.

Pokazałam to na przykładzie:

PIT-38 od kryptowalut za 2019 r. – PRZYKŁAD ROZLICZENIA KOSZTÓW ZAKUPU KRYPTOWALUT

PIT-38 od kryptowalut za 2020 r. – PRZYKŁAD ROZLICZENIA KOSZTÓW ZAKUPU KRYPTOWALUT

PIT-38 od kryptowalut za 2021 r. – PRZYKŁAD ROZLICZENIA KOSZTÓW ZAKUPU KRYPTOWALUT

Uwaga! Pamiętaj o tym, że wszystkie transakcje, które wykonujesz, dla US w razie ewentualnej kontroli powinny być poparte dowodami. Nie możesz wykazać w formularzu kwoty, która pomniejszy podatek, jeżeli nie będziesz w stanie jej udokumentować.

***

Jak rozliczyć podatek od kryptowalut, wyjaśniam w moim ebooku. Jeżeli potrzebujesz indywidualnych konsultacji, zostaw komentarz lub prześlij do mnie mail.

In example 2, what would happen if you had started buying 6000 PLN per year starting from january 2017 (instead of 2018)?

Do you simply add the extra 6000 in PIT 2019 under item (36)? So item (36) in PIT 2019 will be 12000 instead of 6000.

Or should this additionally also be reported in PIT-36 for 2018?

Are you by any chance planning to have an English version of your book in the next few weeks? 🙂

Yes, you should just add 6k into pos. 36 in PIT-38 for 2019. As regards the ebook – I don’t think so:)

Dzien dobry,

Rozumiem, ze transakcje wewnatrz gieldowe nie sa objete opodatkowaniem. Np. Wplacilem 10 000pln (koszt), kupilem za to kryptowalute i gram na krotkie terminy, wiec za dwa dni sprzedalem zakupiona kryptowalute za 10 500 pln – ale pieniadze dalej sa na gieldzie. Czy tutaj powinienem juz traktowac to jako pierwsza transakcje, czy transakcja nazwalibysmy to, gdybym fizycznie wyplacil pieniadze z gieldy na prywatne konto bankowe?

zliczamy transakcje na giełdzie – nie ma znaczenia ile wypłaciliśmy na rachunek bankowy.

To bardzo ciekawe. U niektórych to mogą być milionowe kwoty 🙂

Witam

Po pierwsze dziękuję za wszystkie artykuły są świetnie napisane i bardzo pomocne.

mam pytanie co w związku z ulgą na dziecko, co jeśli dziecko pomiędzy 18-25 lat studiuje i

2020 ma przychód na krypto większy niż 3089 zł i koszty większe niż przychody czyli brak dochodu

2021 ma dochód na krypto większy niż 3089 zł

czy dobrze rozumiem że w 2020 ulga przysługuje a w 2021 już nie?

Czy stratę można wpisać jako koszt?

Przykładowo w 2018 ktoś kupił btc za 1000zl, a potem sprzedał w tym samym roku całość za 500zl, czyli wychodzi 500zl straty. Czy można to (-500) wpisać w 2019 jako koszt nabycia.

I ewentualnie jak można taką stratę rozliczyć? Przykładowo w 2019 jest zysk (dochód) 1000zl? Czy można od tego 1000zl dochodu odjąć całą stratę (czyli te 500) czy tylko jakąś część czy w ogóle?

Pozdrawiam i dziękuję za wspieranie społeczność

Dzień dobry, mam pytanie. Sytuacja: jestem osobą fizyczną-pracuję na pełny etat, mam umowę, roczny dochód np. wynosi 70 tys. zł. pracodawca płaci podatek, wysyłam pit – 37 za ubiegły rok i dodatkowo dla siebie kupuję i sprzedaję kryptowaluty z dochodem np. 30 tys. zł., obliczyłam dochód 19 proc. od 30 tys. Zł. Pytanie czy dochód z kryptowaluty zwiększa dochód roczny połączony z przychodami z umowy o pracę? 70 000 + 30 000 = 100 000 muszę zapłacić podatek po kwocie 85 528 zł – 32%, skala podatkowa czy te dochody nie sumują się i płacę tylko 19% od 30 000 zł (Podatek dochodowy od kryptowalut). Czy dochód od umowy i od kryptowalut jest sumowany i czy wzrasta procent opodatkowania? Umowa o pracę –PIT-37 i oddzielnie i PIT-38 19% od kryptowaluty.

krypto jest wykazywane osobno w PIT-38 – nie wpływa na wysokość stawki podatku z tytułu umowy o pracę. Wpływa za to na daninę solidarnościową 9ale to przy dochodach powyżej 1.000.000 rocznie:)

Rozumiem, ze opodatkowana jest jedynie sprzedaz kryptowaluty tj. Spieniezenie krypto na PLN lub inna walute, a nie transakcje na gieldzie? Czyli jezeli kupilem krypto za 5k w 2020 roku i obracam nimi wewnetrznie na gieldzie, kupno-sprzedaz to nie wymaga to opodatkowania, nawet pomimo tego, jezeli w tym momencie jest tam np. 50k? Obowiazek podatkowy jest dopiero wtedy, jezeli chcialbym wyplacic te 50k, wiec wtedy podatek 19% obowiazywalby od kwoty 45k?

musimy rozliczać się z transakcji na giełdzie – nie ma znaczenia czy się wypłaciło środki z giełdy czy nie. Liczymy wszystkie zakupy i wszystkie sprzedaże do FIATów na giełdzie (giełdach) i je wykazujemy w PIT

Żeby uniknąć konieczności rozliczania tych wszystkich tranzakcji, które pomnożyły Twoje 5k do 50k to musiałbyś zamieniać krypto na krypto. np. BTC na USDT, później odkupić BTC na korekcie za te USDT, znowu sprzedać za USDT itd itp. Ale jeżeli sprzedawałeś BTC za złotówki no to lipa, bo za każdym razem powstawał obowiązek podatkowy.

nie ,każda zamiana krypto na fiat nawet wewnątrz giełdy to zdarzenie podatkowe

Co w sytuacji gdy np. od 2018r. kupuje kryptowaluty, ale nie skłądałem PITU-28. Czy gdybym teraz chciał złożyć taki PIT, to mógłbym wpisać koszty uzyskania przychodów z lat wcześniejszych niż rok podatkowy?

Witam. Mam ten sam problem. Czy mogłabym się skontaktować z Panem przez facebooka lub pocztę?

Witam,

w 2018 mam kupno (kilka transakcji) za kwotę 10 tys. i jedną sprzedaż na kwotę 700 zł.

Następnie w 2020 mam tylko sprzedaż wszystkiego (ze stratą) na kwotę 5 tys.

Wcześniej nic nie rozliczałem.

Co teraz z tym wszystkim zrobić?

Pozdrawiam

jak rozwiązałeś tą sytuację ?

Kupiłem krypto w 2019 za kwotę 6000pln i nierozliczyłem się w 2020 nie wykonywałem żadnej operacji na giełdach leżą w moim portfelu od dwóch lat obecnie wartość inwestycji to ponad 200000 zł nie posiadam żadnych papierów z giędy bitbay czy giełda będzie miała jeszcze jakieś dowód zakupu u nich krypto po takim czasie chce jeszcze z rok potrzymać i sprzedać czy w 2023 będę mógł się rozliczyć za 2019

Witam. Mam dodatkowe pytanie, bo nie mogę znaleźć na nie odpowiedzi. Co, jeżeli zakupów na giełdach dokonywałem nie tylko w PLN al też w EUR i USD – po jakim kursie powinienem wyliczyć wartość do wykazania w PIT 38? Czy powinien być kurs z dnia w którym kupowałem crypto za daną walutę FIAT? Jak taki kurs ustalić , miałem wiele tekich transakcji Z góry dziękuję za informację i pozdrawiam, Grzesiek

mamy obowiązek przeliczyć wartość transakcji do złotówek po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień transakcji (zakupu/sprzedaży)

Jak się ma sprawa jeżeli kupowaliśmy krypto w kilku transzach za euro? Czy poniesione koszta muszę wykazać w złotówkach? Jeżeli tak to czy muszę dokładnie sprawdzać ile każdego dnia kosztowało euro i dopiero wtedy wszystko podliczać?

Z góry dziękuję za odpowiedź 🙂

tak, mamy obowiązek przeliczyć wartość transakcji do złotówek po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień transakcji (zakupu/sprzedaży)

Ktoś posiada krypto, robi darowiznę dla bliskich z 0 grupy podatkowej i ten po sprzedaży musi zapłacić 19% od całości ?

Tak samo w przypadku śmierci i dziedziczenia mąż/żona/dzieci są poszkodowane, bo koszty tej rodzinie przepadają?

To już lepiej złoto/pieniądze/rzeczy/nieruchomości dziedziczyć, bo złoto po 6 miesiącach możemy sprzedać, a nieruchomości po 5 latach i nie zapłacimy podatku.

Przy darowiźnie lub dziedziczeniu akcji, instrumentów pochodnych etc. także nie rozliczymy kosztu

Witam,

Proszę o odpowiedź:

W 2019 kupiłem krypto ale nic nie sprzedałem (nie wyszedłem do FIAT), niestety nie wiedziałem ze trzeba wykazać to w zeznaniu w 2020 za rok podatkowy 2019.

W 2020 również kupiłem krypto ale nic nie sprzedałem (nie wyszedłem do FIAT).

W zeznaniu w 2021 za rok 2020 PIT 38 w poz 34 dochód 0 PLN; poz 35 wpisać koszty za 2020 a w pozycji 36 za 2019???

Transakcje zakupowe za 2019 i 2020 mam udokumentowane.

Czy mogę tak zrobić czy istnieje jakiś sposób żeby zrobić korektę czy coś takiego za rok 2019 żeby wykazać koszty?

Pozdrawiam

Dzień dobry, pomimo umieszczenia przykładów nie jestem pewien jak zachować się opisanej poniżej sytuacji. Proszę o radę.

Sytuacja: Krypto kupione w 2018 roku, część sprzedana ze stratą, reszta holdowana do dnia dzisiejszego.

W takiej sytuacji:

1) Złożyć korektę za 2018 rok z czynnym żalem i w picie 36 wykazać jedynie różnicę (stratę) wywołaną sprzedażą krypto. Nie umieszczać tam kosztów poniesionych na zakup krypto. Koszty te umieścić w picie 38 za rok 2019.

2) Złożyć korektę za 2018 rok z czynnym żalem i w picie 36 wykazać straty spowodowane sprzedażą krypto oraz koszty poniesione w związku z zakupem krypto. Te same koszty przepisać do pitu 38 za rok 2019? Czy tak można?

3. Nie składać korekty za rok 2018, bo i tak była strata na sprzedaży krypto. Złożyć korektę za rok 2019 i w picie 38 wpisać koszty poniesione na zakup krypto (bez kosztów spowodowanych sprzedażą krypto).

4. (najgorsza opcja) Złożyć korektę za 2018 rok z czynnym żalem i w picie 36 wykazać straty spowodowane sprzedażą krypto oraz koszty poniesione w związku z zakupem krypto. Z uwagi, że to inny rodzaj kosztów, nie ma możliwości wykazania tych kosztów w picie 38 za kolejne lata.

na to pytanie odpowiadam w ebooku – dostepny jest tutaj: https://sklep.msztax.pl/podatki-od-kryptowalut-poradnik-praktyczny/

Witam czy jeśli w 2020 roku zakupiłem krypto za 50 zł i przesłałem ok 10 zł na stronę z kasynem do pomnażania bitcoin ( całą te kwotę przegrałem) czy muszę wypełniać w tym roku pit 38 ? Resztę dopiero w tym roku przelałem na giełdę i doinwestowałem. Czy mogę zen zakup wykazać dopiero w przyszłym roku jako koszty z lat ubiegłych ?

Pani Marcelino,

Pisze Pani:

>Uwaga: nawet jeżeli nie sprzedałeś kryptowalut, to i tak powinieneś złożyć PIT, w którym wykażesz >koszty. Bez wykazania kosztów, nie możesz ich rozliczyć.

Czy krypto kupione np. w 2020 obojętnie czy to w kantorze czy na giełdzie trzeba wykazywać?

Nie mam na myśli wymiany bo to oczywiste, że z przychodu trzeba się rozliczyć,

mam na myśli kupienie i podarowanie komuś np. czy kupno na „wieczne niesprzedanie”

rozumiem, że nie ma obowiązku wykazania a obowiązek jest jedynie w celu późniejszego odliczenia jak kupujemy z zamiarem sprzedaży w kolejnych latach?

nie ma obowiązku wykazania kosztów jeżeli nie zamierzamy tego kosztu odliczyć

Witam ,w 2018 roku sam zakup krypto—> w 2019 nie złożyłem pit 38 z samym zakupem krypto w 2018.

Od 2019r jest tak ,że jeżeli nie złożę pitu osobiście to urząd składa pit za mnie z zerowymi wartościami przychodu, kosztu itp.

I teraz pytanie czy mogę wykonać zwykłą korektę owego pitu (na którą przysługuje mi 5 lat) wraz z wpisaniem kosztów poniesionych w 2018, czy sprawa jest nieco trudniejsza i nie obędzie się bez czynnego żalu itp?

jeżeli w ogóle nie składał pan wcześniej PITu to teraz składa Pan PIT-38 jako złożenie zeznania + czynny żal, nie składamy korekty – bo nie mamy czego korygować

Jak policzyć prowizję od zakupu lub sprzedaży kryptowaluty w przypadku kiedy jest ona pobierana w kryptowalucie a w histori transkacji nie ma podanego kursu po jakim nastapila wymiana?

Dobry wieczór. Skoro zakup w krypto należy wykazać jako przychód to jak przeliczać zakupy towarów/usług za krypto na pln? W poradnikach wspomina się o średnim kursie NBP, a tam przecież nie ma walut krypto. Rozumiem, że mam przeliczyć btc na pln po średnim kursie z dnia transakcji? Skąd brać ten średni kurs?

Dzień dobry,

Jeśli w 2020 roku przelałem xx krypto na giełdę, ale te krypto było zakupione na innej giełdzie i nie mam dowodu jego zakupu, to czy mogę traktować to jako koszt przeliczony na złotówki z kursu w momencie przelania?

nie

Witam.

Czy jeżeli w 2019 roku kupiłem krypto i wykazałem fakt tego zakupu w PIT38 za 2019 rok, a w 2020 roku nie dokonałem żadnej nowej transakcji kupna/sprzedaży, to czy mam obowiązek wypełnić PIT38 za rok 2020, wykazując tylko w poz. 36 zakup krypto z 2019 roku, skoro rok temu w PIT38 za 2019 rok już to wykazałem w poz. 35?

tak, trzeba złożyc PIT także w koljenym roku i „przenieść” koszty

I wtedy ten koszt z 2019 roku pan Daniel musi przenieść do poz. 36, tak? A w poz. 35 wpisuje 0,00 (bo brak zakupów i sprzedaży w 2020 roku), tak?

Mam pytanie dotyczące walut wirtualnych. Mam wątpliwości co do wypełniania PITU 38 na przestrzeni następnych lat. Wyobraźmy sobie taką sytuację. Kupiłem 1 btc za 21 000zł w 2019r. w 2020 nic nie kupie i nic nie sprzedam. Natomiast w 2021 dokupię jeszcze 1 btc za powiedzmy 30 000 zł w 2022 nic nie kupie i nic nie sprzedam, a w 2023 sprzedam wszystko za 100 000.

W takiej sytuacji moje pity powinny wyglądać następująco:

2019r 34, 0; 35, 21 000; 36, 0; 37, 0; 38, 21 000

2020r 34, 0; 35, 0; 36, 21 000zł czy 0zł ?; 37, 0; 38, 21 000zł czy 0zł ?

2021r 34, 0; 35, 30 000; 36, 21 000zł czy 0zł ?;; 37, 0; 38, 21 000zł czy 0 czy ?

2022r 34, 100 000; 35, 0; 36, 51 000; 37, 51 000; 38, 0

Generalnie chodzi mi o to czy muszę przepisywać co roku koszty z poprzednich lat, aby je kiedyś w końcu rozliczyć ,czy robię to tylko dwa razy, tzn bezpośrednio po zakupie i w trakcie sprzedaży ????

trzeba przepisywac co roku koszty

Dzie\m dobry . Mam problem z zakupem e-booka, pojawia si\e komunikat jest błąd witryny , czy ja robię coś nie tak ?

mielismy drobne problemy techniczne – ale już działa wszystko:)

Dzień dobry, mam pytanie , za rok 2019 nie złożyłem PIT-38 z kosztami zakupu Krypto za lata 2017-2018. Teraz chcę to zrobić , co należy wpisać w czynnym żalu jako uzasadnienie , nie złozenia PIT-38?

nie musi Pan nic wpisywać:) Może Pan wpisać – ze po prostu Pan nie wiedział:)

Pani Marcelino proszę o pomoc .

W roku 2018 zakupy ale w picie w roku 2019 nie wykazałem tych kosztów .

Rok 2019 zero kosztów i wypłat .

2020 też tych kosztów nie wykazałem ale coś tam dokupiłem i też zero wypłat .

I teraz pytanie za rok 2018 muszę złożyć pić 36 ?

Czyli korektę całego pitu zrobic , tzn wpisać koszty z krypto i przepisać zarobek z umowy o pracę ?

Potem te koszty przepisać już na pit 38 za rok 2019

I w tym roku w picie 38 przpisac zaległe koszty + koszty z 2020?

Dobrze rozumuje .

Z góry dziękuję za odpowiedź

nie musi pan korygować 2018 r. Koszty z 2018 proszę wpisać do PIT-38 za 2019 r. i potem je ująć też w PIT za 2020 r. (jako koszty z lat poprzednich) + oczywiście w PIt za 2020 proszę tez ująć koszty z 2020

Dzień dobry.

W kwietniu 2018 złożyłem PIT36 za obroty za rok 2017. Pit ten rozliczyłem zgodnie z aktualną praktyką (pomimo, że zainwestowałem ok 10 000zł i obracałem tylko krypto-krypto, PIT złożyłem z wykazanym zyskiem 36 000zł – zgodnie z praktyką, że barter na kryptowalutach jest ich zbyciem, mimo iż nie spieniężyłem ani złotówki), płacąc 6480zł podatku. Od tamtego czasu nie złożyłem, żadnej deklaracji dotyczącej kryptowalut, ponieważ odpuściłem sobie ten rynek na 4 lata.

Najbardziej logiczną opcją wydaje się być aktualnie złożenie czynnego żalu oraz PIT38 za rok 2019, gdzie wykażę koszty lat poprzednich w wysokości 36 000zł, ale czy jest to prawidłowe podejście?

Ewentualnie, domyślam się, że istnieje możliwość wykupienia pomocy w złożeniu odpowiedniego pisma (niestety/stety będzie to mój pierwszy czynny żal) u Pani.

Dzien dobry! żeby odpowiedzieć co musi pan zrobić konieczna będzie analiza pana rozliczenia za 2017 r.

Witam, PIT 38 składamy to 30 kwietnia 2021 za rok 2020, czyli wszystkie transakcje wykonane w 2021 rozliczam dopiero w 2022 roku?

tak, PIT-38 za 2020 obejmuje transakcje od 01.01.2020 do 31.12.2020 i składamy go do 30 kwietnia 2021 r. transakcje z 2021 pokażemy w PIT za 2021 składanym do 30 kwietnia 2022.

Witam Pani Marcelino. Bardzo proszę o potwierdzenie, czy dobrze zrozumiałem zasady ujawnienia KUP z lat ubiegłych. Kupowałem krypto w 2017, 2018, 2020, nic nie wymieniałem na FIAT. Nie uwzględniłem zainwestowanych kwot w żadnym PIT. Co roku składam wspólny pit-37. Jak zrozumiałem, powinienem złożyć korektę za 2017 na pit-36, przepisując dane z pit-37 oraz w poz. 75 wpisać kwotę za jaką kupiono krypto + czynny żal. Za 2018 – to samo. Za 2019 złozyć pit-38 (nie będzie to korekta, bo pit-38 nie był składany), w poz. 36 zsumować kwoty z poz 75 pit-36 z 2017 i 2018, poz. 35 – 0, bo nie było zakupów + czynny żal. W bieżącym roku (za 2020) złożyć pit-38, w poz. 35 wpisac kwote wydaną w 2020 a w poz. 36 przepisać kwotę z poz. 38 z pit-38 za 2019. Bardzo proszę potwierdzić, czy to „słuszna” droga. Pozdrowienia.

Jeżeli w 2017 i 2018 tylko Pan kupował, to nie musi Pan składać za te lata korekt. PITy za te lata od krypto składamy jeżeli miał Pan sprzedaże. Trzeba złożyć PIT-28 za 2019 (złożenie zeznania) i tam w pozycji 36 pokazać łącznie koszty z 2017 i 2018. W PIT za 2020 r. pokazujemy koszty z 2020 (poz. 35) a w poz. 36 koszty „ujawnione” w PIT-38 za 2019 – de facto je przepiszemy.

Mam dosyć podobną sytuację. Czyli tutaj chodzi o PIT-38 a nie PIT-28?

PIT-38:)

Witam Pani Marcelino, czy za lata 2017 i 2018 skladamy korekte na pit-36, i potem przepisujemy do pit-38 za 2019, czy wystarczy zsumować 2017 i 2018 i wpisać tylko w pit-38 za 2019 (bez korekt zeznań za poprzednie lata ?

OK dzięki serdeczne, napisałem, też drugi post w tej samej sprawie, bo ten gdzieś zniknął, więc proszę już nie odpowiadać. Pozdrawiam

Witam,

Ogolnie prawie wszystkie osoby tu piszące, są super uczciwe, i nikt nie wymieniał na fiaty krypto nigdy ?. Tak wynika z komentarzy, co zapewne jest zwykla ściema, no chyba że ktoś zupełnie nie interesował się krypto przez ten czas. Ale przechodząc do pytania.

Co w sytuacji gdy nie ma opcji żeby przedstawić dowód zakupu ? Kupowałem w 2015 dascoina przez kogoś, dostał, kasę w kopercie,kupil ,potem coś z tego mialem ,sprzedawałem dascoina na ich giełdzie wewnętrznej na euro ,a potem na btc znowu na ich giełdzie. Kolejno wypłacałem w btc na bitbay np. Albo na bittrex. Z czasem dascoin zaczął się robić szemrany wśród entuzjastów krypto aż doszło do tego że to potencjalna piramida finansowa. Giełdę wewnętrzna zamknęli z 2 lata temu , dascoina zmienili na greenpowera, którego teraz nie chcą zwracać,a te zakupione części btc nadal mam w obiegu. Albo bitclub network ,kolejna piramida, kupiłem udział za 500$ ,na szczęście udało mi się zwrócić te kwotę w postaci btc ,ale dowodu zakupu nie mam i mieć nie będę. Jak w takich sytuacjach mam się rozliczyć?

Dodam,że w ciągu ostatnich kilku lat ,szczególnie w jednym roku handlowałem w parze np. Btc do pln I nigdy się nie rozliczałem z tego. Bo zwyczajnie w świecie nie wiedziałem, że trzeba (jak kilku moich znajomych i pewnie z 90% posiadaczy krypto ?).

Super Pani objaśnia wszelkie meandry i zakamarki podatkowe z krypto ,ale to nadal jest tak skomplikowane i tyle różnych sytuacji w których człowiek łapie się za głowę jak to ogarnąć ?

Chce się rozliczyć z tego ,ale w 2022, a w tym roku czy mogę w rubrykę kosztów podać te kwoty z „koperty” z obu przypadków (bo niestety ,ale dzięki nim mam coś tego btc przez to że wówczas btc był po prostu za grosze w porównaniu z dzisiejszym kursem) plus pozostałe koszty kupna z późniejszych lat?

Bo lwią część krypto zamierzam sprzedać dopiero pod koniec roku jeśli krypto poniesie jeszcze wyżej od obecnych kursów, I raczej nie zamierzam się rozliczać z lat poprzednich w tym roku, prócz podania kosztów w pit38, żeby w kolejnym 2022 oddać skarbówce z nawiązką, aby się nie czepiali ewentualnie ?. A rozliczać się nie zamierzam teraz z krypto ,ponieważ nie każdy może liczyć na pomoc państwa w czasach pandemii. Nie chodzi mi o nakłanianie kogokolwiek do nie rozliczania się, ale nie wszyscy są w super komfortowej sytuacji niestety…

Pozdrawiam ?

Nie no, jeżeli dawałeś coś w kopercie to w koszty tego nie możesz wliczyć 🙂 Przy zamkniętej już giełdzie może historia przelewów z konta bankowego by przeszła?

Dzień Dobry

Do tej pory nie rozliczałem się z handlu, ale chciałbym zacząć się rozliczać począwszy od zysków za 2020 rok. Czy jeśli nie wiem jakie faktycznie ponosiłem koszty do tej pory i nie mam jak tego sprawdzić i wykazać to i tak muszę to robić?

Giełda na której handluję, generuje zestawienia nie mające z punktu widzenia dowodowego dla US żadnej wartości – brak na nich jakichkolwiek danych identyfikujących mnie jako podatnika/osobę fizyczną – jest tylko nazwa mojego konta z giełdy oraz wartość wymiany krypto na PLN.

Zaznaczam, że kompletnie nie zależy mi na zmniejszeniu podstawy opodatkowania – jestem gotów płacić podatek od całego przychodu – czy wystarczy że w PIT-38 za 2020 wpiszę kwotę, którą faktycznie uzyskałem ze sprzedaży na giełdzie?

Pozdrawiam

Pytanie zostało usunięte, więc zadam je inaczej:

Zaznaczam że zawsze rozliczałem się wyłącznie poprzez PIT-37 w związku z umową o pracę i nie składałem dotychczas innych deklaracji.

W kwestii wyników w handlu kryptowalutami

2017 – koszty: 12 184,34 zł, przychód: 12 1191,45 zł, dochód: 7,11 zł

2018 – koszty: 2 547,66 zł, przychód: 3 680,86 zł, dochód: 1 133,20 zł

2019 – koszty: 2 049,95 zł, przychód: 0 zł, strata: 2 049,95 zł

2020 – koszty: 929,95 zł, przychód: 346,49 zł, strata: 583,46 zł

1. Czy zatem w trybie czynnego żalu powinienem złożyć nowe zeznania PIT-36 za 2017 i 2018, gdzie oprócz rozliczeń wynagrodzenia za pracę, powinienem wykazać we właściwych rubrykach powyższe wyniki dot. kryptowalut? W 2017 należny podatek zmieni się o 1 zł, a 2018 o 202 zł

2. Czy w trybie czynnego żalu powinienem złożyć zaległe zeznanie podatkowe PIT-38 za 2019 rok?

3. W normalnym trybie tj. do 30 kwietnia 2021 r. złożyć zeznanie podatkowe PIT-38 za 2020 rok, w którym uwzględnię stratę z 2019?

Dzień dobry,

Poza stałym źródłem dochodu/praca na etacie/, inwestuję w kryptowaluty i na GPW i rozliczam to w PIT-38. A za stałe źródła dochodu/praca na etacie/ składam PIT-36, czy PIT-37? Zawszy składałem PIT-37, ostatnie dwa lata przez zamieszanie z kryptowalutami składałem PIT-36. W tym roku chyba powinienem złożyć PIT-37 i PIT-38?

W 2018 roku kupiłem kryptowaluty za 8 tys. W zeznaniu za rok 2018 ani 2019 roku ich nie wykazywałem w PIT 38. Nie sprzedawałem ich. Czy W tym roku z PIT 38 za 2020 mogę w sekcji E w polu 36 wpisać te 8 tys? Czy aby móc wpisać je tam to musiałbym wcześniej za rok 2018 i 2019 je wykazać?

Jak to teraz wykazać by było prawidłowo. Bo chyba w roku 2021 nie można już składać deklaracji PIT38 za rok podatkowy 2018 i 2019 czy to może działa aż tak wstecz?

Dzień dobry,

Mam pytanko co do pierwszego przykładu. Jestem w podobnej sytuacji – w krypto od 2019. W 2019 roku same zakupy, zero przychodu. Nie składałem pit-38 za 2019. W roku 2020 mam już przychody. W związku z tym, czy mogę zawrzeć koszta z 2019 roku te „zachomikowane” w picie za rok 2020 bez złożenia pitu-38 za 2019?

Dobry wieczór. Bardzo proszę o pomoc:

W 2017 dokonałem transakcji kupna kryptowalut na kwotę 1400zł. W tym samym roku sprzedałem kryptowaluty na kwotę 100zł.

W 2018 dokonałem transakcji kupna kryptowalut na kwotę 2000zł. Nie było sprzedaży.

W 2019 nie dokonywałem transakcji kupna ani sprzedaży.

W 2020 dokonałem transakcji kupna kryptowalut na kwotę 1000zł. W tym samym roku sprzedałem kryptowaluty na kwotę 2000zł.

Czy w tej sytuacji mogę zrobić tak?:

– Za 2017 złożyć PIT-36 (na wzorze z 2017 czy z 2020?) w którym:

w pozycji 74 wpisuję przychód 100zł natomiast

w pozycji 75 wpisuję koszt 14007zł

strata w pozycji 77 wynosi 1300zł

– Za 2018 nie muszę składać PIT-36, gdyż nie było sprzedaży

– Za 2019 rok składam PIT-38 w którym:

w pozycji 34 nie wykazuję nic gdyż nie było przychodu w 2019 roku

w pozycji 35 nie wykazuję nic gdyż nie było kosztów w 2019 roku

w pozycji 36 wykazuję zsumowane koszty z 2017 i 2018 roku (co z przychodem 100zł?)

w pozycji 37 obliczam dochód

w pozycji 38 obliczam koszty do przepisania na kolejny rok

– Za 2020 rok składam PIT-38 gdzie

w pozycji 34 wykazuję przychód 2000zł z 2020 roku

w pozycji 35 wykazuję koszt 1000zł z 2020 roku

w pozycji 36 wykazuję pozycję 38 z roku poprzedniego (2019)

w pozycji 37 obliczam dochód

w pozycji 38 obliczam koszty do przepisania na kolejny rok

Czy dobrze rozumuję to podejście? Czy strata z PIT-36 z 2017 roku w kwocie 1300zł może być wykazana w PIT-38 za 2019 rok?

Od dnia 22.10.2019r. do dnia 07.03.2020r. pracowałem na etacie. Inwestuje w kryptowaluty od roku 2019 do teraz (2021), z tym, że w 2019 roku tylko kupowałem, nie sprzedałem nic.

Jak dotąd złożyłem PIT-37 za rok 2019 za pracę. Pytanie czy dobrze zrobiłem, bo wszędzie czytam, że PIT-37 jest przeznaczony jedynie dla tych, którzy otrzymują przychody wyłącznie za pośrednictwem płatników. A ja przecież inwestowałem w kryptowaluty w 2019r. oprócz pracy na etacie, z tym, że nie miałem przychodu wtedy, bo nic w tamtym roku nie sprzedałem, więc rozumiem, że dobrze zrobiłem wypełniając wtedy PIT-37? Muszę tylko złożyć jeszcze PIT-38 za 2019r. z informacją o zakupie wtedy tak? Wraz z czynnym żalem?

Zatem czy jeśli w 2020 roku jeszcze pracowałem, a jednocześnie kupiłem i sprzedałem część krypto, czyli osiągnąłem przychód (nie dochód) bez pośrednictwa płatnika, to czy nie powinienem za 2020 rok, wypełnić PIT-36 dla przychodów z pracy i krypto? Jako, że osiągnąłem przychód z wielu źródeł, czytaj – praca oraz krypto? Zamiast PIT-37 i PIT-38? I jeśli tak to czy mogliby mi Państwo pomóc rozliczyć PIT-36?

Dzień dobry Pani Marcelino.

Proszę o poradę bo nie jestem do końca pewny – chodzi o przykład 1. Jestem w podobnej sytuacji. W krypto od 2019 i same kupno bez sprzedaży. Pit-38 za 2019 nie składałem. W 2020 były przychody z krypto. W związku z tym, w pit-38 wykazać przychody i koszta z 2020 oraz nierozliczone koszta z 2019 roku, czy jednak muszę również złożyć zaległy pit-38 za 2019 + czynny żal aby te koszty uwzględnić w 2020?

Pozdrawiam.

Witam

Pracuję na etacie w dwóch firmach (po pół etatu w każdej) dodatkowo w 2020 wszedłem w krypto..

Do tej pory rozliczałem się razem z żoną (pit 36) Jak mam to zrobić teraz? Rozliczyć się z żoną z pracy na etatach z wszystkimi ulgami np na dziecko (pit 36) i dodatkowo za siebie pitem 38 od krypto ?

Pozdrawiam

Witam pani Marcelino

Kupowałem kryptowaluty w 2017 i 2018 roku, jak dotąd nie wychodziłem do fiatów i nie wykazywałem tych zakupów w pit. W jaki sposób powinienem to teraz ująć w zeznaniu podatkowym?

Pozdrawiam

witam, jeśli zakupiłam BTC w 2018 r (kupowałam i sprzedawałam) W 2019 rozliczyło mnie biuro podatkowe za 2018 w pit -36 gdzie była strata. i koszty .

W roku 2019 nic nie ruszałam tj. żadne transakcje bo BTC sobie czekało na lepsze czasy 🙂 Ale nie składałam żadnego PIT za 2019.

Pytanie: Czy teraz rozliczając się za rok 2020, mam już zsumowane koszty, przychód mogę dopisać do pit-38 „koszty uzyskania przychodu z lat ubiegłych „(poz 36) te z rozliczenia za 2018? Czy muszę napisać czynny żal za nierozliczenie roku 2019?

Pozdrawiam Joanna

Witam mam pytanie czy koszty uzyskania przychodów to są też prowizje za sprzedaż krypto waluty? Przykładowo sprzedaje krypto otrzymuje 2010 zł i od tego giełda pobiera prowizje wysokości 10zł.

I drugie pytanie gdy kupuje bitcoina przykładowo za złotówki giełda pobiera prowizje nie z złotówek tylko z otrzymanej krypto waluty, to można to wrzucić w koszty uzyskania przychodów czy nie, jeżeli tak to jak to przeliczyć na złotówki.

Dobry wieczór Pani Marcelino,

dziękuję za wpis. Na bazie Pani wpisu już jakiś czas temu wypełniłem PIT38, ale nadal nie jestem pewien, czy dobrze wszystko zrozumiałem, dlatego bardzo bym prosił – w miarę możliwości – o sprawdzenie i potwierdzenie, czy dobrze ten PIT wypełniłem.

Historia:

2019 rok – zakup krypto.

2020 rok – złożenie PIT38 (za rok 2019) i brak zakupów, brak sprzedaży.

Tak wygląda PIT38 (za rok 2019), który złożyłem rok temu (czyli w roku 2020):

E. DOCHÓD / KOSZTY PRZYCHÓD

b 34. 0,00 KOSZTY UZYSKANIA PRZYCHODÓW PONIESIONE W ROKU PODATKOWYM

c 35. 1000,00 KOSZTY UZYSKANIA PRZYCHODÓW PONIESIONE W LATACH UBIEGŁYCH

d 36. 0,00 DOCHÓD

e 37. —– KOSZTY UZYSKANIA PRZYCHODÓW, KTÓRE NIE ZOSTAŁY POTRĄCONE W ROKU PODATKOWYM

f 38.

A nowy PIT38 (za rok 2020), który wypełniłem na bazie Pani wpisu wygląda tak:

W pole b 34. wpisałem 0,00 (bo niczego nie sprzedałem).

W pole c 35. wpisałem – tym razem – 0,00 (bo niczego więcej już nie kupowałem).

W pole d 36. wpisałem – tym razem – 1000,00 (czyli jakby przeniosłem to z poprzedniego PIT38 za rok 2019, z pola c 35. do nowego PIT38 za rok 2020, do pola d 36.).

W pole e 37. nie wpisałem nic (brak dochodu).

W pole f 38. wpisałem 1000,00.

Czy wszystko się zgadza?

Czy dobrze ten PIT wypełniłem?

Dzie dobry.

Odnosząc się do obowiązku podatkowego mam ważne pytanie o TETHER – on jest wymieniony jako FIAT. Czy w związku z tym wychodząc z Np. BNB do Tether (usdt) powstaje obowiązek podatkowy czy nie. Z góry dziękuje za odpowiedź.

tether nie jest FIAtem- wymiana na tether nie powoduje powstania przychodu – jest to wymiana krypto-krypto

Jeżeli dobrze rozumiem, cały zakup krypto jest kosztem a cała sprzedaż jest przychodem. Tak więc dokupując krypto w danym roku można uniknąć opodatkowanie.

W przypadku np. akcji kosztem jest tylko wartość sprzedanych akcji (a nie wszystkich kupionych). Czy dobrze to rozumiem?

tak, dobrze Pan rozumie 🙂

Dziękuję

Ja to chyba niczego się od Pani Marceliny nie dowiem… Smutek ;-(

Jeżeli Pani Marcelina jest bardzo zajęta, to czy ktoś ze społeczności mógłby mi ktoś polecić kogoś, godnego zaufania, kogoś, kto potwierdzi, że dobrze ten PIT wypełniłem? Nie wiem, czy to jest aż tak skomplikowane, ale ciągle mam wątpliwości, co do tego PIT, czy wszystko we właściwe rubryki wpisałem i czy nigdzie się nie pomyliłem?

Czy mam prawo do niewykazywania kosztów uzyskania przychodu jeśli nie posiadam dowodu zakupu BTC, którego nabyłem w 2014 roku?

tak

Czy sam fakt przesłania środków na giełdę może być dokumentem potwierdzającym zakup kryptowaluty?

Bo giełda jako wykaz transakcji udostępnia prostego excela, gdzie każdy mógłby takiego stworzyć.

W 2019 r. kupiłem odrobinę kryptowalut, jednakże nie złożyłem PIT-38. Nie miałem żadnych zakupów w 2018 r. i wczesniej. Kupiłem odrobinę także w 2020 r. Co powinienem zrobić?

1. Złożyć PIT-38 za 2019 r. z rocznym opóźnieniem z kosztami w poz. 35 oraz PIT-38 za 2020 r. z nieodliczoną kwotą za 2019 r. w poz. 36. Czy czynny żal jest konieczny?

2. Wystarczy jedynie PIT-38 za 2020 z niedliczoną kwotą za 2019 r. w poz. 36

Z góry dziękuję za odpowiedź i łączę pozdrowienia.

Już znalazłem odpowiedź na innym wpisie u Pani, dziękuję.

Hej, możesz napisać jaka jest odpowiedź w takim razie?

Bardzo przestępny język i dużo informacji! Świetny materiał!

Jeżeli w 2017 kupiłem za łącznie 1000zł, sprzedałem za 500. Następnie w 2018 kupiłem za kolejny 1000 i sprzedałem za 500 i tak samo w 2019, a nie oddałem do tej pory PITu – i chciałbym go oddać za 2019 rok z czynnym żalem:

czy powinienem odjąć przychody od kosztów 3×1000 – 3×500 = 1500 i tę kwotę wpisać w picie jako koszt z lat poprzednich?

Jak powinienem potraktować te transakcje sprzedaży kryptowalut, które nie wygenerowały dodatniego przychodu? Jak je umieścić w obliczeniach?

Przypinam się do pytania. Z tego co do tej pory potrafiłem wyczytać z tych artykułów kolega Tomasz mógłby wpisać w PIT-38 tylko w sytuacji jeżeli nie byłoby transakcji sprzedaży. Obecnie, jeżeli one występują, trzeba dokonać korekty za 2017 i 2018 na PIT-36.

Pytanie moje jest takie: Jaki % straty z 2017 możemy uwzględnić w rozliczeniu za 2018? 50 czy 100%?

Drugie pytanie: Czy stratę z 2018 możemy nadal uwzględnić w rozliczeniu za 2019 po zmianie zasad opodatkowania jeżeli w poprzednich latach były zarówno przychody jak i koszty? Od Krajowej Informacji Skarbowej dowiedziałem się, że nie, ponieważ wcześniej były to przychody z tytułu praw majątkowych, a PIT-38 ich nie dotyczy. Czy to jest prawidłowe stanowisko?

witam, jeśli zakupiłam BTC w 2018 r (kupowałam i sprzedawałam) W 2019 rozliczyło mnie biuro podatkowe za 2018 w pit -36 gdzie była strata. i koszty .

W roku 2019 nic nie ruszałam tj. żadne transakcje bo BTC sobie czekało na lepsze czasy ? Ale nie składałam żadnego PIT za 2019.

Pytanie: Czy teraz rozliczając się za rok 2020, mam już zsumowane koszty, przychód mogę dopisać do pit-38 “koszty uzyskania przychodu z lat ubiegłych “(poz 36) te z rozliczenia za 2018? Czy muszę napisać czynny żal za nierozliczenie roku 2019?

Pozdrawiam Joanna

witam

Kupiłem krypto za 50 tys zl sprzedałem za 100 tys zl i znów kupiłem za 100 tys zl . Czyli wydałem 150 tys a a sprzedałem za 100 tys. Przychód 100 tys zl a koszty 150 tys zł. Czyli 50 tys kosztó przechodzi na kolejny rok dobrze rozumuje??

Tak, dobrze Pan rozumuje:)

A ja mam pytanie w temacie darowizny kryptowalut. Przekazałem komuś (3 grupa podatkowa) w dniu 20.12.2020 BTC o wartości w przeliczeniu na PLN np.2000 zł, więc poniżej progu opodatkowania podatkiem od darowizny i bez konieczności zgłoszenia faktu tej darowizny do US. Osoba obdarowana zamieniła BTC na PLN i wypłaciła sobie złotówki na konto. U mnie z racji oddania BTC pojawia się 2000 zł po stronie zysku w PIT38 za 2020. Teoretycznie obdarowany też powinien z racji wymiany BTC na PLN uwzględnić taką wypłatę u siebie w PIT38 po stronie zysku. Czy w przypadku sytuacji jw. można taką kwotę pominąć i jej nie uwzględniać, a w przypadku kontroli z US powołać się na przepisy dot. darowizny? A co w sytuacji gdyby ta osoba wtedy nie wymieniła BTC na PLN a wymieni i wypłaci to np za kilka msc jak będzie miało wartość np. 5000 pln. Jak takie przypadku uwzględnia prawo podatkowe?

Dzień dobry. Kupiłam krypto i wiem, że musze mieć udokumentowaną historię z giełdy lub tym podobne papiery. Pytanie czy może być to zwykły plik w excelu, który ściągnęłam z giełdy?

Czy jest obowiązek składania pitu za sam zakup kryptowalut? Czy jeśli nie planuję odliczać w przyszłości zakupu, to nie muszę go nigdzie obecnie wpisywać? Czy jeśli w przyszłości złożę pit z wskazaniem jakiejś dużej kwoty przychodu, to nie będę musiał udowadniać w jaki sposób do tego doszło?

Dzień dobry Pani Marcelino!

Jeżeli ma Pani chwilkę to mam takie małe pytanko, kupiłem kryptowalutę w 2020 roku za 9.550 PLN, chciałbym to wpisać w PIT-38 w pozycję 35, ale nie posiadam innych dochodów (jestem studentem, nie pracowałem w roku 2020), w takim razie muszę wypełnić osobny pit-38, i tam tylko wypełnić komórkę 35 (reszty nie?), czy moi rodzice mogą to wpisać do ich PIT’u? A drugie pytanie czy jeżeli ja będę musiał wypełnić samodzielnie PIT-38, to czy ulga prorodzinna nadal moim rodzicom przystępuje? (nie uzyskałem dochodu powyżej 3089 PLN w roku 2020 – brak pracy).

Pozdrawiam serdecznie! 😀

Dzień dobry. Prosze mnie poprawić bo nie wie czy dobrze zrozumiałem.

Wszystkie transakcje zakupowe np. Z 2020 roku należy zsumowac i odjąć od zsumowanych kosztów A od różnicy (dochod) należy zapłacić 19 %

34. Suma przychodu z 2020

35. Suma kosztów z 2020

37. Dochod z 2020

43. Podatek

Witam,

mam pytanie odnośnie rozliczenia kosztów zakupu krypto-walut w roku 2017. Z artykułu wynika, że powinienem wpisać te koszty w PIT-36L bo prowadzę od 2009 roku działalność gospodarczą. Ale mam wątpliwości co do tego za który rok powinienem złożyć korektę PIT-36L. Za rok 2017 czy 2019? A może należy wpisać te koszty w aktualny PIT-36L za 2020?

Będę bardzo wdzięczny za krótką odpowiedź.

Teraz czytam https://msztax.pl/podatek-od-kryptowalut-5-najwazniejszych-info/ (przykład o Andrzeju). Z tego wpisu wynika, że jeżeli w 2017/2018/2019 nie miałem sprzedaży krypto-walut i do tej pory nie rozliczałem krypto w PIT-ach to powinienem teraz złożyć PIT-38 za 2019 r., (może korektę) w którym wykażę koszt zakupu krypto z 2017/2018/2019. Dodatkowo powinienem złożyć PIT-38 za 2020 i tam przenieść poniesione koszty wykazane w PIT-38 za 2019.

Dobrze to zrozumiałem?

Dzień dobry,

Mam podobną sytuację jak człowiek parę komentarzy wyżej, niemniej jednak wolę się upewnić…

Kupowałem krypto w 2017/18/19r. Nie wymieniałem do FIAT itp. Nie składałem do tej pory również żadnej deklaracji podatkowej w tej sprawie.

Czy w związku z tym wystarczy wysłanie deklaracji PIT-38 gdzie w poz. 36 po prostu wpiszę koszta nabycia kryptowalut w tamtych latach i to wszystko? Czy powinienem załączać jakiś czynny żal? Jeśli tak, to jaką informację w nim zawrzeć? Pani wybaczy, nigdy tego nie robiłem ?.

Serdecznie pozdrawiam!

Jedyną transakcją na krypto, jaką zrobiłem w ciągu całego życia była transakcja kupna w 2019 roku. W 2020 złożyłem PIT38 i pokazałem koszt (poz. 35). Od 2019 roku do chwili obecnej nie przeprowadzałem żadnych innych transakcji – ani kupna, ani sprzedaży. Czy dobrze rozumiem, że w tym roku również powinienem złożyć PIT38 i raz jeszcze pokazać koszt poniesiony w 2019 roku (koszt w tym roku pokazuję w poz. 36, tak)?

Dzien dobry,

Mam dodatkowe pytanie, poniewaz jest to dla mnie dosyc niezrozumiale. Jezeli rozliczamy sie z transakcji kupno-sprzedaz na gieldzie, to oznacze, ze, mozna rowniez na tym stracic, zgadza sie?

Tj.

Kupujemy krypo za 10 000. Po miesiacu mamy 12 000, sprzedajemy i rozliczamy 19% z 2 000.

Nastepnie kupujemy krypto za 12 000 i po miesiacu mamy 15 000, sprzedajemy, wiecpodatek placimy od 15 000.

Kolejna transakcje kupna za 15 000 i po miesiacu mamy nagle 5 000.

W powyzszym przykladzie tracimy 5 000, ale dwie transakcje byly z wartoscia dodatnia. Czy w takim ukladzie w PIT mamy wykazac, ze byly dwie dodatnie trasakcje, CZY jezeli jest strata wzgledem pierwszej wplaty, to wykazujemy calosc jako strate?, w tym przypadku 5 000?

Zastanawiam sie, czy jest mozliwosc, ze przy inwestycji np. 10 000, mozna zaplacic podatku od zysku np. 20 000, bo wszystko szlo ok i wg transakcji byloby to az 20 000 zysku – az to pewnego momentu, gdy na tym tracimy.

Zależy, czy te wszystkie transakcje były wykonywane w jednym roku. Jeżeli tak to sumujesz wartości, które zainwestowałeś i odejmujesz to od sumy wszystkiego, co wypłaciłeś. Jeżeli jesteś na plus, to płacisz podatek 19% od tej różnicy. Jeżeli nie, to możesz przepisać tą różnicę do odjęcia na przyszły rok.

Witam, po pierwsze bardzo dziękuję za prowadzenie takiego portalu – jest to jedno z nielicznych miejsc, w których faktycznie znalazłem odpowiedzi na pewne pytania.

Mam za to jeszcze jedno bardziej skomplikowane, może ktoś wie co zrobić. Otóż:

W 2018 zacząłem inwestować na rynku crypto przez Revolut’a. Robiłem parę mniejszych transakcji ale wychodziłem raczej na 0. Ostatecznie pod koniec 2018 miałem zainwestowane ~18tys zł, których nie wypłaciłem do 2019.

Za rok 2018 się nie rozliczałem, a za rok 2019 wykazałem stratę tych 18tys. Problem w tym, że nie ma żadnych dowodów na stratę w 2018. Był to rok zmiany formy rozliczenia, a ja zielony się tym nie przejmowałem. Teraz, gdy coraz intensywniej inwestuję na rynku, chciałbym to naprawić. Czy jest na to sposób?

Witam, w 2020 złożyłem pit w którym wyszła mi strata na krypto w wysokości około 10 tys.

Czy w tym roku stratę tą powinienem wpisać w polu 36 (Koszty uzyskania przychodów poniesione w latach ubiegłych i niepotrącone w poprzednim roku podatkowym)

Dzień dobry,

Jak traktować prowizje związane z transferem krypto między giełdami lub/i portfelem, czy jest to zakup usługi która powinna być opodatkowana, pomimo braku sprzedaży krypto do Fiat ?

1. Czy koszty z krypto z poprzednich lat w pozycji 36 możemy przepisywać w nieskończoność czy tylko przez 5 lat?

2. Czy po 10 latach trzymania krypto można te koszty rozliczyć w jednym roku (tym w którym sprzedaliśmy całe krypto) czy trzeba rozbijać na 50% kosztów jednego roku?

Czy airdrop trzeba traktować jako darowiznę(dla III grupy) ? Jeśli tak to wg czego policzyć wartość otrzymanego tokenu – podstawę opodatkowania? Wartość(chwilowa i zmienna) > próg darowizn dla III grupy.

Dzień dobry. Czy jest możliwość rozliczenia drobnych transakcji na giełdzie za lata ubiegłe?nie było regulacji i człowiek nie wiedział jak to wszystko rozliczać. Szukam jakiejś firmy, która mi rozliczy pita za lata ubiegłe. Proszę o pomoc

Witam.

Czy mogę kupić krypto za pomocą karty bankowej. Jaki potrzebuje dowód żeby udowodnić przed urzędem, że zakupiłem krypto w ten właśnie sposób?

Z góry dziękuje za odpowiedź.

Dzień dobry, czy sp z o.o. z zakupu kryptowalut rozlicza sie też raz w roku na PIT 38?

Spółka rozlicza się CIT-8/CIT-WW

Dzień dobry

Na co dzień prowadzę działalność gospodarczą, gdzie rozliczam się wyłącznie z przychodów ewidencjonowanych ( bez vat) . Na koniec roku składam zeznanie pit 28.

Pytanie 1

Chce wejść w rynek kryptowalut i rozliczać z US koszty i przychody, ale niezależnie od prowadzonej obecnie działalności gospodarczej.

Czy wystarczy jak będę za dany rok kalendarzowy dodatkowo składał zeznanie pit 38. I opłacał podatek 19% od dochodu?

Pytanie 2

W którym momencie muszę myśleć o dostosowaniu pkwiu w działalnosci gospodarczej uwzględnieniając transakcje z kryptowalutami. Czy chodzi tutaj o jakąś ilość transakcji w danym roku, np. 100, 200 ?

Ja mam inny problem. Mianowicie kupiłem krytpo parę ładnych lat temu na chińskiej platformie. Później je kilka razy przerzucałem między różnymi platformami. Zysk potężny. Loginów i haseł do pierwotnej platformy nie pamiętam. Nawet nie pamiętam co ta za platforma była. Mi to rybka bo koszt był minimalny w stosunku do tego co mam teraz. Pytanie jest takie, że skoro nie mogę wykazać pierwotnego zakupu, to czy podatek mam zapłacić od całości? Czy US może mi narobić problemów i obłożyć 75% podatkiem, bo nie mam jak udowodnić zakupu? Obecnie krypto na BitBay’u.

Jak rozwiązać taki problem?

Jest to w całości czysty zysk na który US chętnie położy łapki 🙂 Na bąbelki nie dasz? A tak na serio to trzymaj je zawsze w portfelu, giełda też może narobić Ci problemów.

Dzień dobry,

A czy mógłbym prosić o potwierdzenie w poniższej, chyba dość banalnej kwestii? Pierwszy raz mam do czynienia z taką sytuacją, więc wolę się upewnić.

W 2019 roku zakupiłem krypto, które do tej pory mam na giełdzie, w związku z czym za rok 2019 wykazałem same koszty.

W 2020 krypto nie dokupiłem ani nie sprzedałem i nie wykazałem nic w pit-38.

Czy jeśli w tym roku chciałbym sprzedać zakupione krypto to w deklaracji za 2021 r. te same koszty, które deklarowałem za 2019 wpisuję w pozycji 36, natomiast w pozycji 35 podaję dodatkowe koszty wynikające z prowizji ze sprzedaży itp, zgadza się?

Witam. Planuje kupić w tym roku pierwszy raz kryptowaluty, ale nie planuje ich sprzedawać tylko zostawić na lata. Czy muszę pod koniec roku składać PIT-38?

składa Pan PIT-38 za 2021 r. do 30.04.2022 r.

Dzień Dobry,

Jeżeli w 2020 zakupiłem oraz sprzedałem i ponownie przed dniem 31.12.2020r. kupiłem za wszystkie złotówki kryptowaluty tak że dochód wyniósł 0zł oraz tak samo zamierzam zrobić w 2021r.

Ale nie złożyłem PIT38 za 2020r. oraz nie zamierzam składać za 2021r. A wyjdę całością do fiat w 2022r. i zapłacę 19% podatku to jeżeli mi nie zależało na tym aby wykazać koszty zakupu z lat poprzednich które mógłbym odliczyć, to nie muszę składać PIT38 za 2020r. z czynnym żalem oraz PIT38 za 2021r. też z czynnym żalem tylko PIT 38 za 2022r. w 2023r. ale muszę się liczyć z tym że nie mogę odliczyć sobie wszystkich poniesionych kosztów zakupu w latach ubiegłych.

Podsumowując:

Czy jednak pomimo tego, że nie chcę przenosić kosztów zakupu z lat poprzednich muszę obowiązkowo złożyć PIT38 za 2020 i 2021?

Zawsze kiedy sprzedaje Pan kryptowaluty konieczne jest złożenie PIT – nawet jeżeli dochód jest równy „0”. Powinien Pan złożyć PIT-38 za 2020 i 2021 r.

Czyli nie muszę informować urzędu o bieżących kosztach, wystarczy, że w którymś z przyszłych lat uzupełnienie pozycję 36 w pit 38 i będę mógł te transakcje udokumentować?

Dzień dobry,

mam dość skompikowaną sytuację z rozliczaniem moich transakcji. Zastanawiam się czy nie skorzystać z konsultacji kogoś kto się tym zajmuje zawodowo kto mógłby przeprowadzić analizę czy też symulację gdzie i w jakim zakresie należałoby wykonac korekty. Kilka punktów co do których sam mam wątpliwości:

– w 2018 rozliczyłem transakcje za rok 2017 według zasad obowiązujących w 2018, tzn. PIT36 i różnica zakupów i sprzedaży; wykazałem stratę, której potem nigdzie nie uwzględniałem,

– w 2020 i 2021 złożyłem PIT36 zamiast PIT38, rozliczając wszystko według zasad z 2018, w tym wykorzystując 30-procentowy próg podatkowy.

Czy Pani sama zajmuje się tego typu doradztwem albo może polecić kogoś? Jakiego rzędu są to koszty?

Dziękuję,

zajmujemy się takimi kwestiami, proszę napisac do nas maila na kontakt@msztax.pl

witam, chciałby się zapytać jak wygląda sytuacja z wypłacaniem CRYPTO do waluty FIAT tylko jest to EUR albo USD, powinienem na potrzeby PIT przeliczać np. EUR na PLN z dnia kiedy był wpływ na konto ? czy jest na to jakiś inny poprawny sposób?

Witam,

Jeżeli kryptowaluty kupiłem w grudniu 2020 (za 1000zł) i nie złożyłem PIT z tymi kosztami, a w 2021 kupiłem kryptowaluty za 10000zł (nic nie sprzedawałem od momentu kupna) to mogę te koszty z grudnia 2020 wpisać w „koszty uzyskania przychodów poniesione w latach ubiegłych” mimo tego, że nie składałem PIT za rok 2020?

witam,

jeżeli wypłacam Crypto do innej waluty niż PLN, np. EUR to powinienem na potrzeby PIT-38 przeliczyć EUR na PLN z dnia wypłaty do FIAT ? czy jest na to jakiś inny sposób ? zagraniczne giełdy oferują wypłaty np. do EUR, nie ma tam PLN ?

Dzień dobry,

Danego roku wpłacam 1000zł., tego samego roku wypłacam do FIAT zarobione 4000zł. Płacę podatek 19% od dochodu 3000zł, ale… na giełdzie zostało mi jeszcze zarobione np. 5000zł. których nie wypłaciłem do FIAT i które pomnażam w kolejnych latach. Z tej kwoty robię kwotę 20000zł. i po wyjściu do FIAT muszę zapłacić kolejny raz podatek od kwoty 20000zł., ale nie ma kosztów bo całość została uwzględniona w kosztach przy poprzednim podatku. Co w takiej sytuacji? Ta kwota będzie w PICIE-38 wyglądała jak wzięta z powietrza.

Na ewentualne pytania z US, pokaże Pan historię transakcji – to jest częsta sytuacja jak Pan opisuje. Tak te przepisy działają.

Witam

Kupiłem trochę krypto w tym roku ale jestem bezrobotny, dostałem pieniądze na konto od rodziców, czy jeżeli będę rozliczał pit to urząd skarbowy będzie ciekawy skąd miałem na to pieniądze? Jesli tak to co mam im powiedzieć? Że rodzice mi dali na krypto?

Suma jest poniżej 10k

nie ma nic złego w darowiznach od rodziców:P jeżeli darowizna poniżej progu do zgłoszenia – 9637 zł (w okresie 5 lat), to w przypadku pytań US wystarczy potwierdzenie przelewu od rodziców + ewentualnie umowa darowizny.

Dzień Dobry Pani Marcelina,

Pani napisała że przy wymiane kryptowalute na Usdt (theter) żyli stabile coin (Usdt=Usd) nie płacymi podatku, dopiero przy wymianę na Fiat. Ale jak mamy tutaj zyski od tradingu (handlu) ? Powinen tutaj być odtroncony podatek 19%od zysków czy nie? Np. Kupiłem 100 Cordano (Ada) za 100 usdt w styczniu i przedam w zamym roku w listopadu wszystkie Ada za 200 Usdt. Widać jest tutaj zysk 100 usdt. Normalnie Powinen tutaj się rozliczyć w danym roku? Ale jak pani twierdzi to jest żądny Fiat i wtedy jeste nie płacę żadnego podadku. Dobrze tutaj piszę?

Pozdrawiam

Piotr

Nie rozlicza pan wyjścia do stablecoina (USDT) – rozlicza Pan dopiero sprzedaż stablecoina za USD. W pana przykładzie podatek od zysku płaci pan dopiero w momencie sprzedaży 200 USDT:)

pierwsze wejście do krypto – zakup omega PLN za 10k pln

Dzień dobry Pani Marcelina,

Jednak nie ma szansę na to żeby e book mi pomog w tej sprawie, dlatego pytanko.

Mieszkałem i rozliczyłem się w Niemczech 2017 pod końca roku 2017 miałem przychód z kupna btc(około 460€) . Jednak zasady niemieckie w roku 2017 był inne niż w Polsce jak chodzi o rozliczenie, nie miałem dochód z btc I nie musiałem podać kupna btc. Od roku 2018/05 żyję, pracuje i rozliczyam się w Polsce, w roku 2018/02 wymieniłem trochę z mojego btc portfolia na dwa inne kryptowalut. Mogę zrobić pit 38 2019 + czynym żeby podać moje kupione waluty z 2017 na 2018 bo przecież rozliczyłem się w Polsce w roku 2018? i od tego czasu nie mam żadne dochodów z krypto. Pozdrawiam dziękuję i wiem komplikowana sprawa

Dzień dobry

Mam pytanie odnośnie rozliczenia podatku od dochodu z kryptowalut.

Niedawno dowiedziałem się, że trzeba płacić podatek z tego tytułu.

Zacząłem kupować krypto na końcu 2022 – 30.08.2022

Kupiłem w sumie w 2022 roku kryptowalut na 17300zl. Wypłaciłem wszystko 07.05.2023 To była kwota 23.000 zl (ale wyplacałem stopniowo, nie od razu)

Nie rozliczyłem tego w PIT 38 w roku 2023 – nie wpisałem kosztów uzyskania przychodu za rok 2022 (17000zl) Teraz jest rok 2024 i wkrótce będę składać PIT za rok 2023. Jaki podatek muszę zaplacić i czy mogę przenieść koszty na zakup krypto w roku 2022 na rok 2023? Według mnie to będzie tak – 23000-17300=5700zl 5700*0.19=1083 zl I to jest mój podatek 19% Czy dobrze to policzyłem i zrozumiałem?

Z góry dziękuję za odpowiedź

Zasadniczo tak:) do 30.04.2024 składa Pan PT-38 za 2023 i równocześnie za 2022 r.(korekta) W tym za 2022, wskazuje pan swoje koszty z 2022 r. i potem „przenosi” – przepisuje je Pan do swojego PIT-38 za 2023 r. – tam jest pozycja „koszty z lat poprzednich poniesione a nierozliczone” i tam przepisuje pan „stare” koszty. Podatek policzył pan dobrze:)