Od 1 stycznia 2019 r. przedsiębiorcy, którzy osiągają przychody z praw własności intelektualnej mogą korzystać z preferencyjnej 5% stawki podatku. IP Box, ma być obok ulgi na działalność badawczo-rozwojową (B+R) kolejnym narzędziem wspierającym innowacyjnych przedsiębiorców. Żeby skorzystać z tego rozwiązania konieczne jest spełnienie kilku warunków.

WARUNEK 1 – DOCHODY Z PRAW WŁASNOŚCI INTELEKTUALNEJ

Zgodnie z przepisami, 5% stawkę podatku będzie można zastosować jedynie do dochodów z wskazanych w ustawie praw własności intelektualnej, tzw. kwalifikowanych praw własności intelektualnej.

Za kwalifikowane prawa uprawniające do 5% stawki podatku uznajemy:

- patenty,

- prawo: ochronne na wzór użytkowy, z rejestracji wzoru przemysłowego lub topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- prawo z rejestracji nowych odmian roślin i ras zwierząt,

- autorskie prawa do programu komputerowego.

Ważne jednak żeby te prawa zostały wytworzone, rozwinięte lub ulepszone w ramach prowadzonej przez przedsiębiorcę działalności badawczo-rozwojowej (B+R).

WARUNEK 2 – OKREŚLENIE PROPORCJI

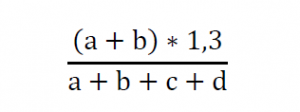

Preferencyjną stawkę podatku można zastosować do tzw. dochodu kwalifikowanego. Dochód ten to iloczyn całego dochodu z kwalifikowanych praw własności intelektualnej i tzw. wskaźnik Nexus.

Wskaźnik ten oblicza się z poniższym wzorem:

Gdzie poszczególne litery oznaczają koszty faktycznie poniesione przez przedsiębiorcę na:

a – prowadzoną bezpośrednio przez podatnika działalność badawczo–rozwojową związaną z danym prawe;

b – nabycie wyników prac badawczo–rozwojowych związanych z danym prawem od podmiotów niepowiązanych;

c – nabycie wyników prac badawczo–rozwojowych związanych z danym prawem od pomiotów powiązanych, oraz

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

WARUNEK 3 – RODZAJ UMOWY

5% stawkę podatku będzie można zastosować do dochodów wynikających z umów

- licencyjnych,

- sprzedaży,

- sprzedaży produktów lub usług gdzie w cenie (wynagrodzeniu) uwzględniana jest cena danego prawa,

- a także z odszkodowań za naruszenie ww. praw.

WARUNEK 4 – WYODRĘBNIONA KSIĘGOWOŚĆ

Przepisy wskazują w jaki sposób należy prowadzić księgowość aby możliwe było skorzystanie z preferencyjnej stawki. I tak koniecznie jest m.in. wyodrębnienie każdego z praw w prowadzonych księgach oraz prowadzenie stosownej ewidencji pozwalającej na przypisanie przychodów i kosztów do danego prawa (grupy praw). Ewidencja ta ma pozwolić na ustalenie wysokości dochodu (straty) z danego prawa.

Część z obowiązków dokumentacyjnych jest więc taka sama jak w przypadku ulgi na działalność B+R.

***

Możliwość skorzystania z 5% stawki podatku w połączeniu z ulgą na działalność badawczo rozwojową (B+R) da naprawdę wymierne korzyści finansowe!

Chcesz wiedzieć więcej o IP BOX? Przeczytaj także:

IP BOX – Przykłady projektów B+R

Czy programista może skorzystać z IP box?

Jest gdzieś jakiś przykład tej wyodrębnionej księgowości? Jak to ma wyglądać, co tam ma być?

Jest w naszym sklepie: https://sklep.msztax.pl/produkt/pakiet-ip-box/